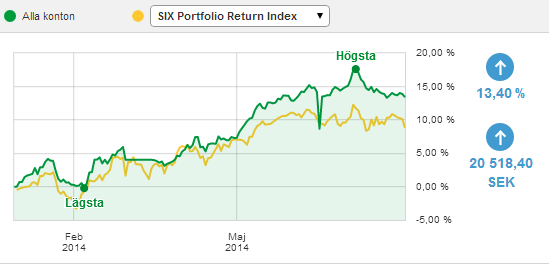

Vid tider då portföljen går knackigt och OMX30 går bättre är

det lätt att ifråga sätta sig själv. Vad är det för skräp som finns i depån, är

jag verkligen kapabel till att välja aktier själv? Har jag tagit för mycket

risk, borde jag sälja några av de mindre bolagen i portföljen? Dessa tankar ledde

in mig till pyramiden, som ska bestå av ett visst antal aktier med lågt

p/e-tal, några med hög direktavkastning och desto högre upp man kommer desto

mer risk blir det. Utrymmet blir också mindre där uppe så det kan inte finnas

så många högriskaktier. Att använda en pyramid ger bra balans och skönare sömn

om nätterna. Men hur ska aktierna placeras in, vilka nyckeltal ska vi ta hänsyn

till och går det att kombinera nyckeltalen?

Plan mörkgrön, 5 platser

1. P/E-tal under 15. För investmentbolag substansrabatt på 15%, för fastighetsbolag 0, ingen premie.

2. Direktavkastning över 4%

3. Insiderägande över 30%

4. 5 årig intjäningsstabilitet

5. Börsvärde minst 5000Mkr

Jag tänker mig att P/E-talet ska gälla för alla bolag

förutom investmentbolag och fastighetsbolag. Där gäller istället

substansvärdet. För att ta plats längst ner i pyramiden måste 4 av dessa

kriterier vara uppfyllda. Varav den sistnämnda är obligatorisk.

Plan ljusgrön, 4 platser

1.

P/E-tal under 15. För investmentbolag

substansrabatt på 15%, för fastighetsbolag 0, ingen premie.

2.

Direktavkastning över 3,5%

3.

Insiderägande över 30%

4.

5 årig intjäningsstabilitet

5.

Börsvärde minst 5000Mkr

Tillbaks till plan mörkgrön men nu måste bara tre av dessa

uppfyllas

Plan gul, tre platser

1.

P/E-tal under 17.5. För investmentbolag

substansrabatt på 15%, för fastighetsbolag max 20% preimie

2.

Direktavkastning över 3%

3.

Insiderägande över 15%

4.

5 årig intjäningsstabilitet

5.

Försäljningstillväxt >10% och vinstmarginal

>10%

Tre av dessa, notera att femman har blivit utbytt.

Plan orange, två platser

1.

P/E-tal under 17.5. För investmentbolag

substansrabatt på 15%, för fastighetsbolag max 20% preimie

2.

Direktavkastning över 3%

3.

Insiderägande över 15%

4.

5 årig intjäningsstabilitet

5.

Försäljningstillväxt >10% och vinstmarginal

>10%

Två av dessa ska vara uppfyllda

Plan röd, en plats

Valfritt

Kriterierna är troligen lite för anpassade efter just mina

bolag och hur marknaden är just nu. Går säkerligen att fila på en del, kanske

är det för många platser, 15 bolag kanske är i högsta laget.

Äntligen har jag fått använda paint igen, det var alldeles för länge sen. Utifrån nuvarande kriterier blir det ett bolag kort på de två gröna fälten och två för många på gula. Det går visserligen att flytta upp två gula till orange, år det håller är det tillåtet att flytta. I det röda fältet hamnar Tethys och Vardia. Ett bolag för mycket alltså. Det jag kände rent spontant är att det är en aning orättvist att Wihlborgs hamnar tillsammans med Eolus och Nordkom som det är betydligt mer risk i. Detta är med reservation för att något bolag hamnat fel. Faktum är att jag vill minnas att Wihlborgs egentligen ska vara på orange men det var såpass nära att hamna på gult, därför satte jag det stabila bolaget där. Återstår att se hur jag ska jobba vidare med detta.

Kom gärna med synpunkter på nyckeltalen och förslag på bättre nyckeltal/parametrar.